작년한해 주식시장이 좋지않아 매일매일 이자를 주는 파킹통장이 아주 핫했었다. 토스뱅크에서 이자를 많이 줬던걸로 기억하는데, 꽤 쏠쏠했다. 책이든 유튜브든 복리복리 하니 일복리가 무조건 짱이다 생각하고 많이 계산해보지 않고 바로 넣었다. 지금 와서야 일복리로 얼마나 이득을 볼 수 있는지 계산하게 되었다.

네이버에 일복리계산기라고 치면 여러가지가 나오는데, 밑의 Ourcalc가 가장 쓰기 편했다.

보통 금리는 연 기준인데, 이걸 일기준으로 나누기까지 해서 넣기가 귀찮은데, 이 계산기는 연 기준으로 금리를 넣고 계산할 수 있고, 직관적인 비교가 가능해서 좋았다.

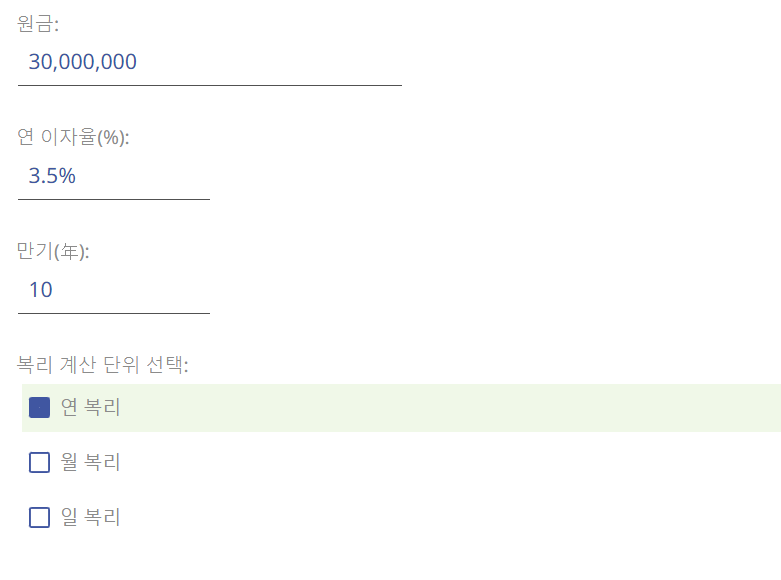

이런식으로 입력하고 연복리/월복리/일복리를 선택하면 얼마의 이자를 받을 수 있는지 계산해준다.

만기를 10년으로 넣은 이유는 사실 1년으로 계산했지만, 그 차이가 미미해서이다. 드라마틱한 효과를 기대했던 것에 비해 실망스럽다.

3000만원을 3.5%이자로 연단리(복리)로 1년 적용했을때와, 일복리로 1년 적용했을 때 이자차이는 18000원이다. 치킨값도 안되는.. 10년정도 적용을 해야 조금의 차이가 난다. 일복리를 10년간 적용했을 때 단리보다 200만원가량 이자를 더 받는다. 이것도 기간에 비교하면 너무나 적은 이자다. 20년의 일복리는 940만원 정도 더 받는데, 역시 복리의 힘은 기간이다.

결과적으로 단기간 일복리로 이자 받아봐야 크게 재미 못볼 것 같다. 물론 은행의 적금같은 기간을 채우기 힘들 땐 매일의 이자를 받는 것이 훨씬 유리하긴 하다. 하지만 그마저도 요즘 금리가 낮아져 은행의 파킹통장은 2% 겨우 넘는다. 이에 대한 대체상품으로 증권사에서 금리형ETF에 넣어두면 CD금리가 적용되 3% 중반대의 일복리를 받을 수 있다.

최근 목돈이 생겼는데 투자처를 아직 찾지못해 2개월 가량 금리형ETF인 KODEX CD금리액티브에 넣어 뒀는데 쏠쏠하다. 기간이 정해지지 않은 거치용 현금이나, 연금처럼 20년이상 장기투자할 때 안전성자산으로 이용하면 좋을 것 같다. 다만 내 퇴직연금이 운용되고 있는 곳은 ETF를 안전성자산으로 인정해주지 않아서 문제이긴 하지만.

'상식' 카테고리의 다른 글

| 홈메이드 요거트 - 우유와 요구르트로 요거트, 그릭요거트, 리코타치즈 만들기 (1) | 2024.03.18 |

|---|---|

| 육아인 시점의 금쪽같은 내새끼 현실리뷰 (1) | 2024.03.14 |

| 어린이집 준비서류 - 예방접종증명서, 영유아건강검진결과표 등 (1) | 2024.03.08 |

| TWG 차 추천, 가격, 카페인 확인법, 우리는 법 (0) | 2024.03.07 |

| 오타니 성공비결 - 만다라트 템플릿, 결혼상대 (1) | 2024.03.04 |